Beaucoup de dirigeants de scale-ups françaises laissent passer ce dispositif. Pas par négligence, mais parce qu’il est souvent mal expliqué et confondu avec son grand frère, le CIR.

Résultat : des centaines de milliers d’euros de dépenses tech qui auraient pu générer un crédit fiscal substantiel partent sans optimisation.

Ce guide couvre tout ce dont vous avez besoin pour comprendre, évaluer et activer le crédit d’impôt innovation – avec un simulateur interactif pour estimer votre avantage fiscal dès maintenant.

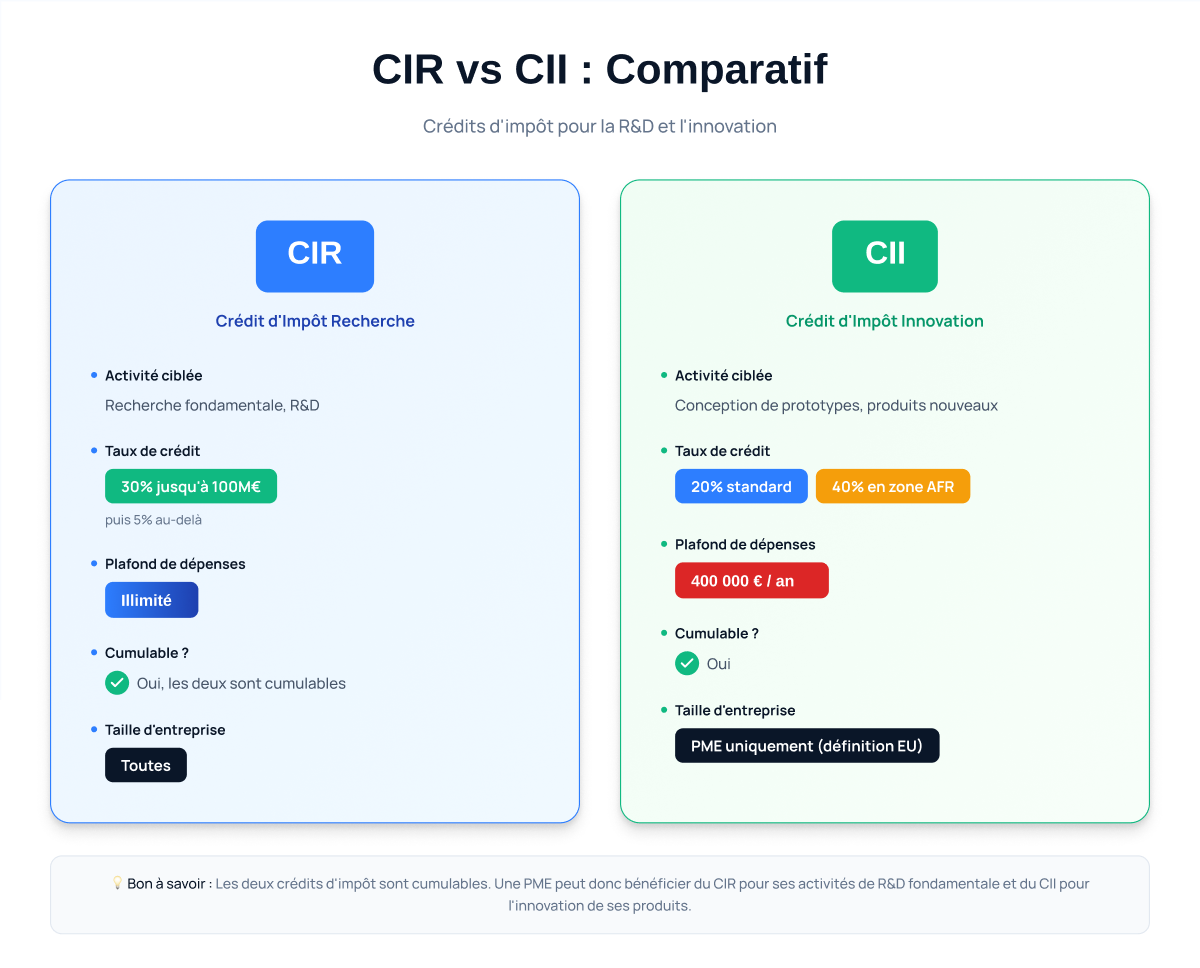

CII vs CIR – La Distinction que Beaucoup Ratent

Le Crédit d’Impôt Recherche (CIR) et le Crédit d’Impôt Innovation (CII) sont deux dispositifs distincts, souvent confondus. Voici la différence en une phrase :

Le CIR finance la recherche fondamentale et appliquée. Le CII finance la conception de prototypes et de pilotes de produits nouveaux.

En pratique, pour une scale-up tech, ça change tout. Vous n’avez pas besoin de prouver que vous faites de la recherche scientifique. Vous avez besoin de prouver que vous concevez un produit ou un procédé qui n’existait pas encore sur votre marché.

Les deux dispositifs sont cumulables. Une même entreprise peut déposer un dossier CIR et CII la même année – à condition que les dépenses déclarées ne se recoupent pas.

Qui Peut Bénéficier du Crédit d’Impôt Innovation ?

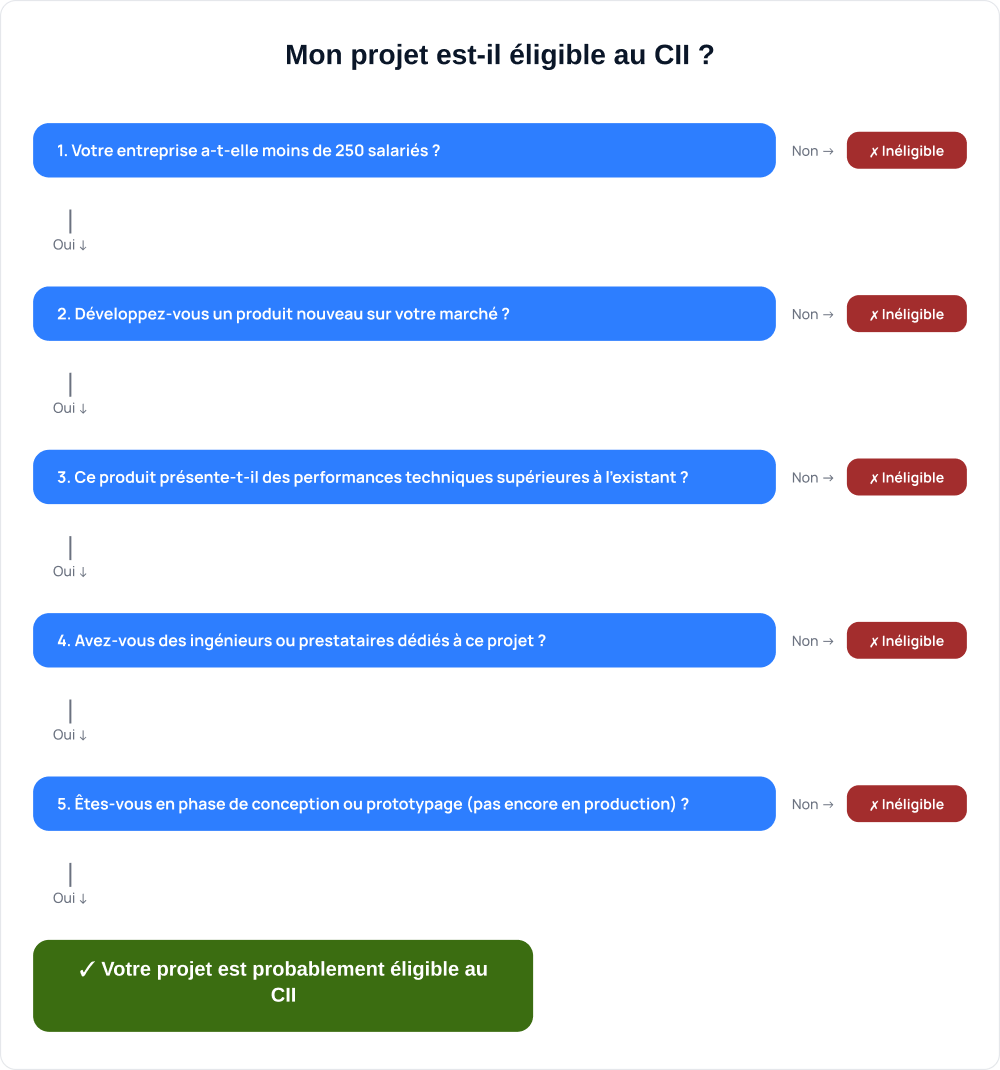

Conditions liées à l’entreprise

Le CII est réservé aux PME au sens de la définition européenne, c’est-à-dire :

- Moins de 250 salariés

- Chiffre d’affaires annuel inférieur à 50 M€ OU total de bilan inférieur à 43 M€

- Imposée à l’IS ou à l’IR dans la catégorie BIC

La quasi-totalité des scale-ups françaises en phase de croissance entrent dans ce périmètre. Si vous venez de lever un tour et que vous vous demandez comment déployer ce capital efficacement, sachez que le CII fait partie des leviers fiscaux à intégrer dès la phase de planification RH et tech – nous y revenons dans notre article sur comment déployer votre capital scale-up sans délais de recrutement.

Conditions liées aux activités

C’est ici que beaucoup de dirigeants hésitent. La loi est claire : les activités éligibles au CII sont celles relatives à la réalisation de prototypes ou d’installations pilotes de produits nouveaux.

Un produit nouveau au sens du CII doit réunir trois critères :

- Ne pas être encore mis à disposition sur le marché – il doit être nouveau pour votre secteur, pas seulement nouveau pour vous.

- Se distinguer des produits existants par des performances supérieures sur au moins un critère technique : fonctionnalité, ergonomie, écoconception.

- Avoir fait l’objet d’une conception réelle – pas seulement le paramétrage d’un outil existant.

Un exemple concret : si vous développez une plateforme SaaS intégrant un module de traitement de données par IA avec des performances inédites dans votre secteur, vous êtes très probablement dans le périmètre CII. Si vous implémentez un CRM standard avec quelques personnalisations, vous n’y êtes probablement pas.

Quelles Dépenses Sont Éligibles ?

C’est la question qui conditionne directement le montant de votre crédit. Voici les catégories reconnues par l’administration fiscale.

1. Dotations aux amortissements des immobilisations

Matériels et équipements affectés directement aux opérations de conception de prototypes. Cela inclut les serveurs dédiés, les postes de développement, les licences logicielles spécifiques à votre projet d’innovation.

2. Dépenses de personnel

Les rémunérations (et charges sociales) des ingénieurs et techniciens directement affectés aux opérations de conception. C’est généralement le poste le plus important.

Point important : vous devez pouvoir justifier du temps passé de chaque salarié ou prestataire sur les activités CII, via des feuilles de temps ou tout autre dispositif de suivi. Sans traçabilité, les dépenses peuvent être remises en cause en cas de contrôle.

3. Frais de fonctionnement (forfait légal)

La loi prévoit un forfait automatique de 43% des dépenses de personnel éligibles, pour couvrir les charges indirectes liées aux activités d’innovation. Aucun justificatif supplémentaire n’est requis – il est calculé d’office.

4. Frais de propriété industrielle

Dépôts de brevets, frais de maintenance, coûts de défense des titres – dans la mesure où ils sont directement liés aux activités de conception éligibles.

5. Dépenses de sous-traitance agréées

C’est le point le plus stratégique pour les scale-ups qui font appel à des équipes techniques externes.

Les dépenses confiées à des organismes de recherche agréés ou à des entreprises agréées CIR/CII sont éligibles – dans la limite du double des autres dépenses de la même catégorie.

Autrement dit : si vous faites appel à un partenaire technique bénéficiant de l’agrément CIR/CII du Ministère de l’Enseignement Supérieur et de la Recherche, leurs honoraires entrent dans votre base de calcul CII. Pour les entreprises françaises qui travaillent avec ITSharkz – qui dispose de cet agrément – cela se traduit concrètement par une réduction de 20% sur le coût net de toutes leurs prestations. Avant de signer avec n’importe quel prestataire technique, c’est l’un des critères à vérifier : nous détaillons les autres dans notre guide sur comment choisir le bon partenaire d’externalisation IT.

Comment Calculer Votre Crédit d’Impôt Innovation

La formule est simple :

CII = 20% × (dépenses éligibles plafonnées à 400 000 €)

Soit un crédit maximal de 80 000 € par an pour une entreprise en zone standard – porté à 160 000 € en zone d’aide à finalité régionale (AFR) au taux de 40%.

Le simulateur en haut de cet article vous permet d’estimer votre position en quelques secondes selon vos dépenses réelles.

Quelques précisions utiles :

- Le plafond de 400 000 € s’applique par an et par entreprise, pas par projet.

- Le crédit est imputable sur l’IS de l’exercice. S’il excède l’impôt dû, l’excédent est restitué immédiatement pour les PME – pas de délai de 3 ans comme pour les grandes entreprises.

- Le CII se cumule avec d’autres aides publiques, sous réserve du respect des règles de minimis.

Pour en savoir plus sur les règles de calcul et les conditions officielles, la documentation de référence du Ministère de l’Enseignement Supérieur et de la Recherche sur le CII fait autorité.

Les Démarches Concrètes – De la Déclaration au Remboursement

Étape 1 – Identifier et documenter les activités éligibles

Avant toute déclaration, constituez un dossier de justification technique pour chaque projet d’innovation. Ce dossier doit décrire :

- En quoi le produit ou le prototype est nouveau sur le marché

- Les performances techniques supérieures attendues

- Les verrous techniques à résoudre

- Les activités réalisées et le personnel impliqué

Ce dossier n’est pas transmis à l’administration lors de la déclaration, mais il est indispensable en cas de contrôle fiscal ou de demande de rescrit. Pour les projets qui impliquent des équipes dédiées externalisées, la traçabilité est encore plus importante – c’est aussi l’un des facteurs qui distingue une externalisation informatique portée par une vraie culture de l’innovation d’une simple régie sans valeur ajoutée.

Étape 2 – Déclarer via le formulaire 2069-A-SD

La déclaration du CII s’effectue via le formulaire 2069-A-SD, joint à la déclaration de résultats annuelle. Il détaille les dépenses par catégorie et calcule le crédit.

Si vous bénéficiez simultanément du CIR, les deux crédits sont déclarés sur le même formulaire, avec des lignes distinctes pour éviter tout double comptage.

Étape 3 – (Fortement recommandé) Demander un rescrit fiscal

Le rescrit CII est une procédure qui permet de soumettre votre projet à l’administration fiscale avant déclaration et d’obtenir une prise de position écrite sur son éligibilité.

C’est une démarche préventive qui sécurise votre position et élimine le risque de redressement a posteriori. Pour les projets dont l’éligibilité est discutable ou pour les premières années de déclaration, c’est une assurance que beaucoup de conseils recommandent.

Pour faciliter cette démarche, Bpifrance propose un guide pratique sur le rescrit CIR/CII qui détaille les pièces à fournir et les délais à anticiper.

Les Erreurs Fréquentes qui Déclenchent des Contrôles

Manque de traçabilité du temps passé

C’est la cause principale de redressement. Sans feuilles de temps ou relevés d’activité datés et signés, il est impossible de justifier les dépenses de personnel. Mettez en place un suivi dès le démarrage du projet – pas six mois après.

Confondre « nouveau pour l’entreprise » et « nouveau pour le marché »

Un produit que vous développez pour la première fois en interne, mais qui existe déjà ailleurs sur le marché, n’est pas éligible au CII. La nouveauté s’apprécie au niveau du secteur, pas de l’entreprise.

Inclure des dépenses de déploiement ou de mise en production

Le CII couvre la phase de conception et de prototypage. Dès que vous entrez en phase de déploiement, de configuration standard ou de maintenance, les dépenses sortent du périmètre éligible.

Ne pas faire appel à un expert pour le dossier de justification

Les inspecteurs qui contrôlent les dossiers CII ont un niveau technique élevé. Un dossier rédigé uniquement en termes fonctionnels ou marketing sera systématiquement challengé. La description doit être précise, avec les verrous réels, les solutions explorées, et les résultats obtenus.

CII et Externalisation Tech – La Combinaison qui Maximise le ROI

Pour les scale-ups qui font appel à des partenaires techniques externes pour leurs projets d’innovation, le CII crée un effet de levier direct sur le ROI.

Le raisonnement est simple :

- Vous confiez le développement d’un prototype ou d’un produit innovant à un partenaire bénéficiant de l’agrément CIR/CII.

- Ses honoraires entrent dans votre base de dépenses éligibles au CII.

- Vous obtenez 20% de réduction fiscale sur ces dépenses.

Sur une prestation annuelle de 300 000 €, cela représente 60 000 € de crédit fiscal – soit, en pratique, une réduction directe du coût net de votre investissement tech.

Ce levier est d’autant plus puissant que votre partenaire est basé dans l’UE et opère dans un cadre RGPD by design. La conformité européenne n’est plus seulement une contrainte légale – c’est une condition structurelle pour éviter ce que certains appellent désormais la dette technique de souveraineté. Nous développons ce point dans notre analyse sur la souveraineté numérique des scale-ups françaises.

FAQ – Crédit d’Impôt Innovation

- Le CII est-il cumulable avec des subventions Bpifrance ? Oui, sous conditions. Les subventions reçues doivent être déduites de la base de calcul du CII pour éviter un double financement public sur les mêmes dépenses.

- Que se passe-t-il si mon entreprise est déficitaire ? Pour les PME, le crédit excédentaire est remboursé immédiatement par l’administration fiscale, même en l’absence d’IS à payer. Vous n’avez pas à attendre trois ans, contrairement au régime général.

- Une startup créée en 2024 peut-elle bénéficier du CII dès sa première année ? Oui. Il n’y a pas de condition d’ancienneté. L’entreprise doit simplement remplir les critères de PME et avoir réalisé des dépenses éligibles durant l’exercice.

- Les dépenses de personnel pour des ingénieurs basés à l’étranger (mais facturés par une société agréée française) sont-elles éligibles ? Ce qui compte, c’est la nature de la prestation et le statut d’agrément de la société qui facture. Si le prestataire est une entité française agréée CIR/CII, ses prestations entrent dans votre base de calcul, quelle que soit la localisation physique des ingénieurs.

- Comment obtenir l’agrément CIR/CII pour une société de services ? L’agrément est délivré par le Ministère de l’Enseignement Supérieur et de la Recherche. Il nécessite de justifier d’une activité de R&D ou d’innovation significative, d’un personnel technique qualifié, et de locaux dédiés.

Conclusion

Le crédit d’impôt innovation est un levier fiscal sous-exploité par la majorité des scale-ups françaises. Non pas parce qu’il est inaccessible, mais parce qu’il est mal connu et souvent mal conseillé.

La réalité est simple : si vous développez un produit tech nouveau pour votre marché, avec des dépenses de personnel ou des prestataires agréés, vous avez probablement des dépenses éligibles. La question n’est pas « suis-je concerné ? » mais « ai-je bien documenté ce que je fais ? »

Utilisez le simulateur en haut de cet article pour estimer votre position – et si les chiffres sont significatifs, consultez un expert-comptable spécialisé en R&D avant la clôture de votre prochain exercice.

Vous travaillez avec une équipe technique externe sur un projet d’innovation ? Demandez-nous comment structurer notre collaboration pour optimiser votre éligibilité CII.